兵者云:知己知彼,百战不殆。欲反欺诈,必先知之。高手过招,七步之内,生死立判。黑白名单在反欺诈风控体系中不可逾越的底线,与信用风险控制体系截然不同,尤其是黑名单库它的逻辑体系可谓极简:凡识别为欺诈者,斩立决。

每一家租机机构都会有自己的名单数据库,也就是经常提到的黑名单库和白名单库,黑白名单在风控策略上也对整体客群做了第一步的审核判定。即:击中白名单库直接通过授信,击中黑名单库直接拒绝授信。这突然让笔者回想起了“贝涂”风控,就是利用了一个庞大的黑名单库,只要没有命中黑名单的用户都视为可授信用户,在行业当时做到了95%以上履约率。但对于这样的强制性策略就需要更加的谨慎才可以,一但出错就是批量的损失。名单库的优点:审批效果好、效率高,解决流量费、减少逾期率。这是目前租机行业最有效的风控手段之一。

租得出去收得回来关注信用租赁行业、互金从业者转型日记、不赚一个亿不换行业!

28篇原创内容

公众号

01

租机名单库搭建很重要的核心要求包括:可信度高、真实性强,所以什么样的客群需要进入到名单库需要严格的规则来定义。1、 白名单库的搭建对比黑名单库需要更加严格,白名单客户放款错误损失的是授信本金及各方运营成本,而黑名单拒绝错误只是损失各方运营成本,具体的白名单来源一般有以下几种情况:

1.1 本公司风控报告评级优质的用户,比如:类似银行产品房贷审批用户在信贷申请上会定义为白名单用户;1.2 本公司多次交租用户,比如:一个用户租借用户正常代扣次数大于3次的,我会加入白名单,这类用户后续进件可以进行免审核。1.3 外部数据联合建模和社保/公积金等特殊证明材料,这部分客群一般不计入完全优质的白名单客群,但是会进入简审环节。关于白名单不过多赘述,这是一个成长的过程累积。

2、 黑名单库的搭建是需要随着业务不断开展来不断补充的过程,不只是具有防范风险的能力同时可带来对外输出的利润收益,具体的黑名单来源有以下几种情况:

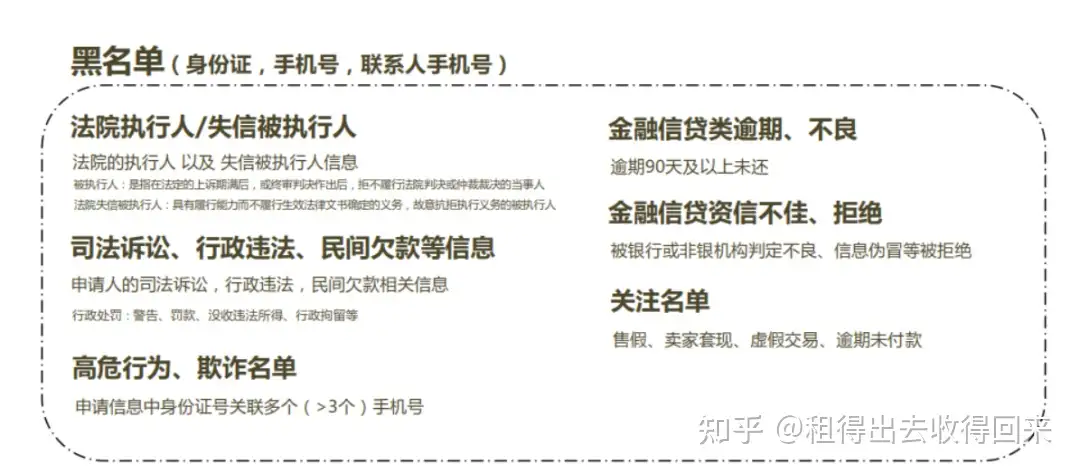

黑名单的主要来源渠道包括:内部黑名单,自身平台的客户周期数据表现,建立自身的黑名单数据库;外部黑名单,一般为三方黑名单收集、爬虫收集、公共库直连、设备数据等。例:2.1 本自有平台严重逾期拉黑,金融属性分期产品多数会将逾期30+的客户拉入黑名单,这里最好做逾期标签的处理,即却分首次逾期30+还是复借借款逾期30+拉黑;2.2 本公司租后客服反馈拉黑/审核反馈拉黑;2.3 平台风控规则策略拉黑,比如使用imei判断同一台设备被超过10个用户使用申请贷款,那么这样高风险的imei号码就可以做拉黑处理,或者伪冒他人信息申请的客户明显具有较高的欺诈风险;2.4 黑名单群体密切关联人,这种情况属于黑名单客群信息的延展,比如将本公司黑名单用户的紧急联系人手机号拉黑、配偶手机号拉黑等,需要酌情处理且需要数据支撑;2.5 法院执行人、失信人使用外网信息查询触碰到高风险可以执行拉黑处理;2.6 金融同业公开欺诈风险客户可以收录测试后入库;2.7 同行业其他外部公司付费查询入口、行业黑名单置换建黑名单库。

02

作为风控第一道安全防线,建立黑名单库,在很大程度上是为了避免重复欺诈行为的发生,是一种逻辑简单、成本较低的反欺诈手段。黑名单的应用策略主要思考维度,如下图:

2.1 匹配项&匹配要求:姓名/手机号/身份证号码/邮箱/imei/银行卡/单位名称/单位电话等任意一项匹配一致计为击中;2.2 决策流程的位置:除付费外部黑名单调用的情况,其他黑名单库可根据策略要求灵活配置决策位置和环节,付费外部黑名单要部署在所有策略规则最后执行来避免风控成本的浪费;2.3 黑名单击中再处理:对于所有击中黑名单的客户,会将这部分客户的所有消息加入到一个“可疑风险名单库”内,后续做策略上的击中统计,再通过新维度的统计结果制定对应的策略;2.4 外部黑名单击中再处理:会将击中客户的击中信息项加入到内部黑名单进而填充自有黑名单库,同时避免后续不必要的再消耗。黑名单,顾名思义是性质极其恶劣的坏客户,出现如长时间逾期、屡次催款不还、非法套现等行为。目前市面上常见的黑名单,类型如下:

黑名单效果评估:手机租赁平台在使用黑名单前,通常会随机放过5%的触碰黑名单的客户,去测试黑名单数据质量,评估该黑名单客群是否适于自身业务。而在评测三方黑名单数据源的优劣,考察名单是否准确时,通常会使用以下5个指标公式进行衡量:1、查得率:通常查得率(Search rate)计算公式为=查得数/样本量2、覆盖率(Cover rate)=查得命中黑名单数/样本中命中黑名单量3、误拒率(Error reject rate)=查得命中黑名单数/样本中通过且为Good量4、有效差异率(Effective difference rate)=查得命中黑名单数/样本中通过且Bad量5、无效差异率(Invalid difference rate)=查得命中黑名单数/样本中其他拒绝量

通过观测指标可以得出:黑名单类一般用在反欺诈环节,所以主要考虑到查得率和覆盖率,即命中的用户逾期概率比较高。

如果有效差异率、无效差异率都很高,表面该数据源定义是一种广撒网式的黑名单,说明该黑名单质量不高。

除此之外,黑名单需要从从数据源、评估方法、成本优化、动态管理角度等进行细致的针对性的详细了解和分析,达到最佳使用决策。

| 一级原因 | 二级原因 | 说明 |

| 信用不良 | 坏账/M1+ | 租机逾期30天以上【自动入】 |

| 委外催收 | OCA记录的客户【自动入】 | |

| 失联客户 | 催收失联的客户(由催收发起) | |

| 骗贷客户 | 骗贷意图的客户(审批&催收&反欺诈) | |

| 多次催收承诺还款未还的客户 | 多次催收承诺还款未还的客户(催收发起) | |

| 态度恶劣的客户(受恐吓等) | 多次催收承诺还款未还的客户(催收&审批) | |

| 公检法名单 | 法院失信名单(含记录) | 命中法院失信被执行人的客户(审批发起) |

| 法院被执行人未履行名单 | 命中法院被执行人(未履行)的客户(审批发起) | |

| 公开老赖名单 | 公开老赖&贷联盟等的客户(审批发起) | |

| 通缉在逃名单 | 公安通缉在逃的名单 | |

| 恶劣公安案底名单 | 公安恶劣案底的名单 | |

| 洗钱名单 | 洗钱行为的名单 | |

| 虚假资料 | 身份信息 | 提供虚假身份证/护照/公安回执/结婚证/离婚证/离婚协议等 |

| 居住信息 | 提供虚假居住物业合同/水电燃气票据/信函等 | |

| 房产资料 | 提供虚假房产证/产调/购房合同/房产抵押合同等 | |

| 车辆资料 | 提供虚假行驶证/车辆登记证/车险保单等 | |

| 寿险保单资料 | 提供虚假寿险保单等 | |

| 配偶信息 | 提供虚假配偶身份信息/联系方式等 | |

| 工作证明 | 提供虚假工作证明/工牌等 | |

| 单位电话 | 提供虚假单位电话 | |

| 银行流水 | 提供虚假代发/对公/还款等银行流水 | |

| 经营信息 | 提供虚假营业执照/许可经营证/租赁合同/购销合同等经营信息 | |

| 社保公积金 | 提供虚假社保/公积金等 | |

| 其他信息 | 提供除上述以外的虚假进件资料/信息 | |

| 欺诈行为 | 代办包装 | 涉及代办包装业务的客户 |

| 造假行为 | 涉及在外有造假行为的客户 | |

| 人体欺诈 | 经探测活体非本人或采用假体(欺诈行为)的客户 | |

| 团体欺诈 | 经调查发现为团伙性欺诈的客户 | |

| XX欺诈 | 经调查发现申请人允许他人借用身份信息申请 | |

| 协助欺诈 | 协助申请人造假或伪冒其联系人等欺诈行为 | |

| 套现 | 恶意套现行为【分期】 | |

| 骗贷行为 | 网查含口子、骗贷等经验交流行为 | |

| 欺诈商户/门店负责人 | 串通客户套现的商户/门店负责人 | |

| 其他 | 除上述以外的欺诈行为 | |

| 内部 | 公司内部数据 | |

| 暗点作业 | 暗点操作非合作渠道办理分期业务【分期】 | |

| 恶意损害公司资产或声誉 | 致损害公司资产/声誉损失的职员 | |

| 外部 | 同行销售员 | 经调查为同行销售员 |

| 中介人员 | 经调查为中介人员 | |

| 外部黑名单 | 同盾、百融、布尔 | 经公司认可的外部黑产名单 |